O osudu OKD nerozhodne stát ani jiní investoři. Rozhodující je geologie. Zásoby ekonomicky využitelného černého uhlí jsou tak nízké, že doba jejich vytěžení se dá počítat jen na roky a perspektivou je útlum. Vyplývá to i z předkládané studie, která je sice staršího data, ale nyní je možná aktuálnější, než před více než rokem, kdy vznikala.

Trh černého uhlí (ČU) v Evropě i v ČR prochází zásadními změnami. Těžby a spotřeby ČU se snižují a jejich pokles bude pokračovat. Přijatá unijní nízkouhlíková energetická strategie trvale zpřísňuje legislativu regulace spotřeby černého uhlí i provozu uhelných spotřebičů. Pro korektnost je třeba dodat, že stejná legislativa má ještě větší dopady na hnědé uhlí, které má nevýhodu obecně nižší výhřevnosti a vyšších měrných emisí. Tuzemské hnědé uhlí ale těmto vnějším tlakům stále dokáže odolávat díky dobré rentabilitě těžby. Všechny české hnědouhelné společnosti jsou dobře ziskové a s odbytem nemají žádný problém, naopak. To se zdaleka nedá říci o jediném českém černouhelném producentovi OKD.

Uhlí je nadbytek

Oba druhy černého uhlí (koksovatelné – UVPK i energetické – ČUE) mají globální trh, pro který je dnes charakteristický nadbytek uhlí a trvající pokles světových cen. To je další charakteristický rozdíl proti regionálnímu trhu s hnědým uhlím, u kterého je zahraniční obchod omezený a kotovaná mezinárodní burzovní cena vlastně neexistuje. V současné době se UVPK i ČUE podílejí na celkové spotřebě primárních zdrojů energie v ČR shodně 85 PJ, tj. 5,4%. Tyto hodnoty se ale budou snižovat, se zhoršováním jeho disponibility i již uvedeným zpřísňováním podmínek užití uhlí v energetických procesech. S poklesem těžeb a spotřeby ČU a jeho cen se zhoršuje ekonomická situace společnosti OKD, patřící nadnárodní společnosti NWR.

Zásoby černého uhlí v OKD a jejich životnost

Disponibilitu černého uhlí vymezují stavy jeho zásob. Disponibilita tuzemských zásob černého uhlí po jeho dlouhodobé těžbě není vysoká a dále se snižuje, s upřesňováním podmínek jejich vytěžení a možnostmi uplatnění tohoto uhlí na trhu. Stavy geologických zásob černého uhlí v ČR jsou přitom stále vysoké. Celkově jich je evidováno přes 16 mld. tun ČU, v tom zásob bilančních, s vyhovujícími technickými parametry, je přibližně polovina. Nicméně kategorie geologických zásob je pro posouzení další perspektivy černouhelného průmyslu prakticky bezcenná. Rozhodující jsou ekonomicky vytěžitelné zásoby. A to je kategorie, která v minulosti procházela překvapivými a skokovými změnami. Kdo si ještě vzpomene na významný pokles těžitelných zásob k 1.1.2007, aby se o rok později, před velmi úspěšným úpisem akcií NWR v r.2008, stejně dramaticky zvýšily?

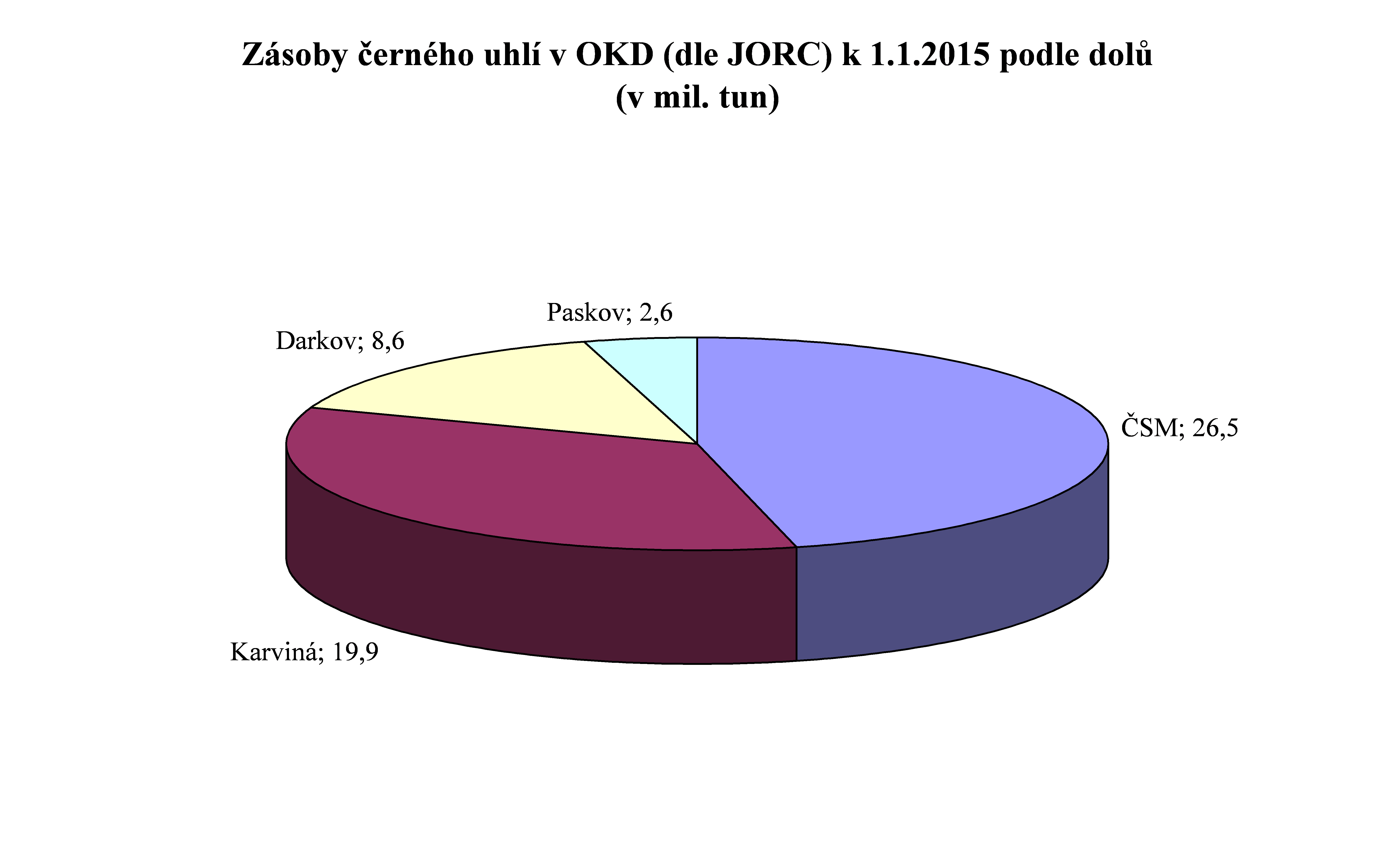

Podnikatelsky (ekonomicky) vytěžitelných zásob ČU, převážně koksovatelného ČU, bylo na jediné v ČR využívané černouhelné Hornoslezské pánvi, těžené OKD, evidováno k 31.12.2014 jen 57,6 mil. tun (což je jen 0,36% geologických zásob ČU v ČR). Tyto zásoby by při těžbě ve výši 8,3 mil tun byly vytěženy za necelých 7 let. Situace na jednotlivých dolech je velmi rozdílná.

Podnikatelské zásoby ČU (kt), těžby (kt) a životnost dolů (roky)

| ekonomicky vytěžitelné zásoby na dolech k 31.12.2014 | Dle | těžba v roce 2014 | životnost při těžbě roku 2014 – roky | |

| JORC | Geo V3-01. | |||

| ČSM | 26 487 | 26 400 | 2 236 | 11,8 |

| Karviná | 19 857 | 18 895 | 3 048 | 6,2 |

| Darkov | 8 617 | 9 964 | 2 195 | 4,5 |

| Paskov | 2 550 | 1 250 | 862 | 1,5 |

| celkem | 57 511 | 56 509 | 8 341 | |

Zdroj: Výroční zpráva OKD, a.s. 2014

Zdroj: Výroční zpráva OKD, a.s. 2014

Produkce, spotřeba a zahraniční obchod s černým uhlím

OKD je producentem dvou druhů černého uhlí (UVPK a ČUE) a dnes komerčně neprovozuje žádné zpracovatelské kapacity na vytěžené uhlí. Svou koksovnu (OKK) v roce 2013 prodala společnosti Metalimex, čímž výroba koksu v OKD skončila. Oba druhy černého uhlí mají globální trh a jeho trvající turbulence se plně projevují i v ČR. Vývoj kvantitativních parametrů trhu obou druhů ČU v letech 2005 až 2014 je analyzován pomocí základních ukazatelů energetické bilance ČSÚ, tj. produkce, dovozů a vývozů, změn stavů zásob uhlí na dolech a spotřeby primárních zdrojů.

Koksovatelné uhlí

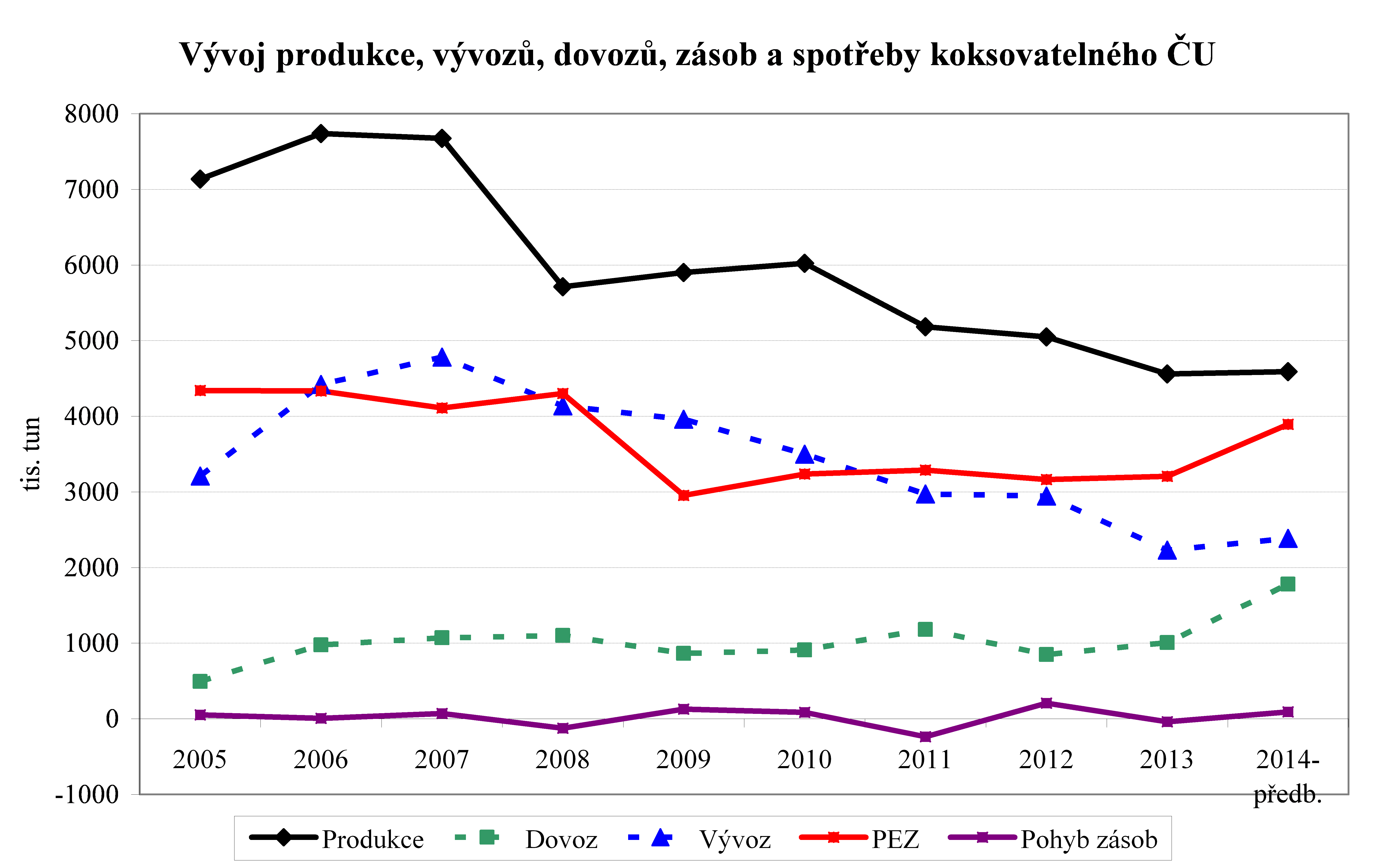

Koksovatelné uhlí (UVPK) je stěžejním produktem OKD. Užití UVPK je jednoúčelové, je výhradně surovinou pro výrobu koksu. Pro trh UVPK jsou charakteristické malá četnost odběratelů a velké objemy dodávek. V OKD vytěžené UVPK je dodáváno do koksovny Metalimexu a do dalších významných ocelářských společností v ČR a ve Střední Evropě.

Většina vytěženého UVPK je vyvážená, v roce 2014 se vyvezlo 56% produkce UVPK.

| tis. tun | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Produkce | 7136 | 7739 | 7674 | 5712 | 5900 | 6023 | 5183 | 5049 | 4559 | 4590 |

| Dovoz | 492 | 976 | 1071 | 1103 | 863 | 909 | 1181 | 849 | 1006 | 1781 |

| Vývoz | 3210 | 4419 | 4782 | 4138 | 3960 | 3499 | 2972 | 2946 | 2230 | 2386 |

| Pohyb zásob | 53 | 8 | 72 | -123 | 128 | 87 | -237 | 207 | -40 | 91 |

| Prim. zdroje | 4342 | 4334 | 4110 | 4301 | 2953 | 3237 | 3288 | 3165 | 3208 | 3894 |

Poznámka k pohybu zásob: čerpání (+), doplnění zásob (-) Zdroj: ČSÚ

Vývoj produkce, vývozů, dovozů a spotřeby UVPK ovlivňuje především vývoj hutního průmyslu v Evropě a v ČR a jeho potřeby koksu. Na vývoji kvantitativních charakteristik trhu UVPK od roku 2005 se odrazila ekonomická krize na přelomu let 2008 a 2009, výrazná především v hutnictví a ocelářství. Po ní následovalo krátké období ekonomického oživení, ukončené v roce 2011. Další rok a půl trvala recese, ze které evropská i česká ekonomika vyšly až v 2. polovině roku 2013. Průvodním jevem tohoto vývoje ekonomiky byl dlouhodobý pokles produkce, spotřeby a vývozů UVPK, kdy růstovou tendenci měl jen jeho dovoz. Podle předběžných dat se v roce 2014 tendence v bilanci UVPK změnily. Vzrostla spotřeba UVPK, kterou ale kryl především jeho dovoz, domácí produkce UVPK stagnovala, stejně jako jeho vývoz, což vše v určité míře pokračovaly i v roce 2015. To signalizuje zhoršení konkurenční pozice domácího uhlí proti uhlí dováženému.

Černé uhlí energetické

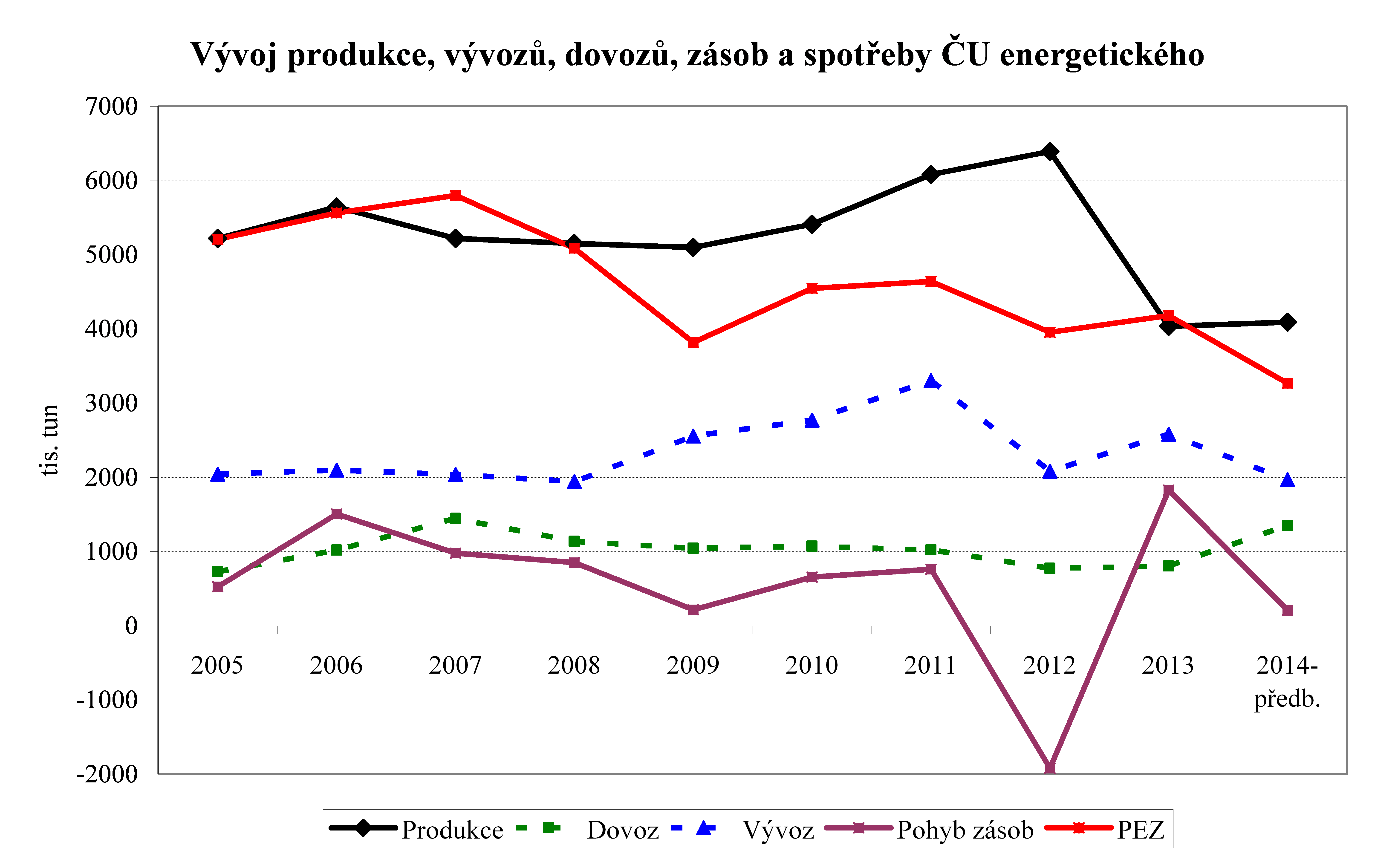

Významově druhá je pro OKD produkce energetického černého uhlí (ČUE), většinově směrovaná na domácí trh (v roce 2014 šlo na domácí trh 58% produkce ČUE). Mezi největší domácí odběratele ČUE patří Veolia Energie ČR a ČEZ. Vývozy ČU energetického směřují hlavně do Bavorska a na Slovensko.

| tis. tun | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Produkce | 5220 | 5646 | 5220 | 5151 | 5101 | 5412 | 6082 | 6391 | 4035 | 4093 |

| Dovoz | 728 | 1021 | 1449 | 1138 | 1043 | 1073 | 1023 | 774 | 807 | 1350 |

| Vývoz | 2044 | 2098 | 2041 | 1944 | 2556 | 2772 | 3300 | 2084 | 2581 | 1968 |

| Pohyb zásob | 526 | 1507 | 979 | 853 | 217 | 658 | 763 | -1919 | 1830 | 207 |

| Prim. zdroje | 5207 | 5566 | 5799 | 5088 | 3819 | 4547 | 4642 | 3955 | 4181 | 3268 |

Poznámka k pohybu zásob: čerpání (+), doplnění zásob (-) Zdroj: ČSÚ

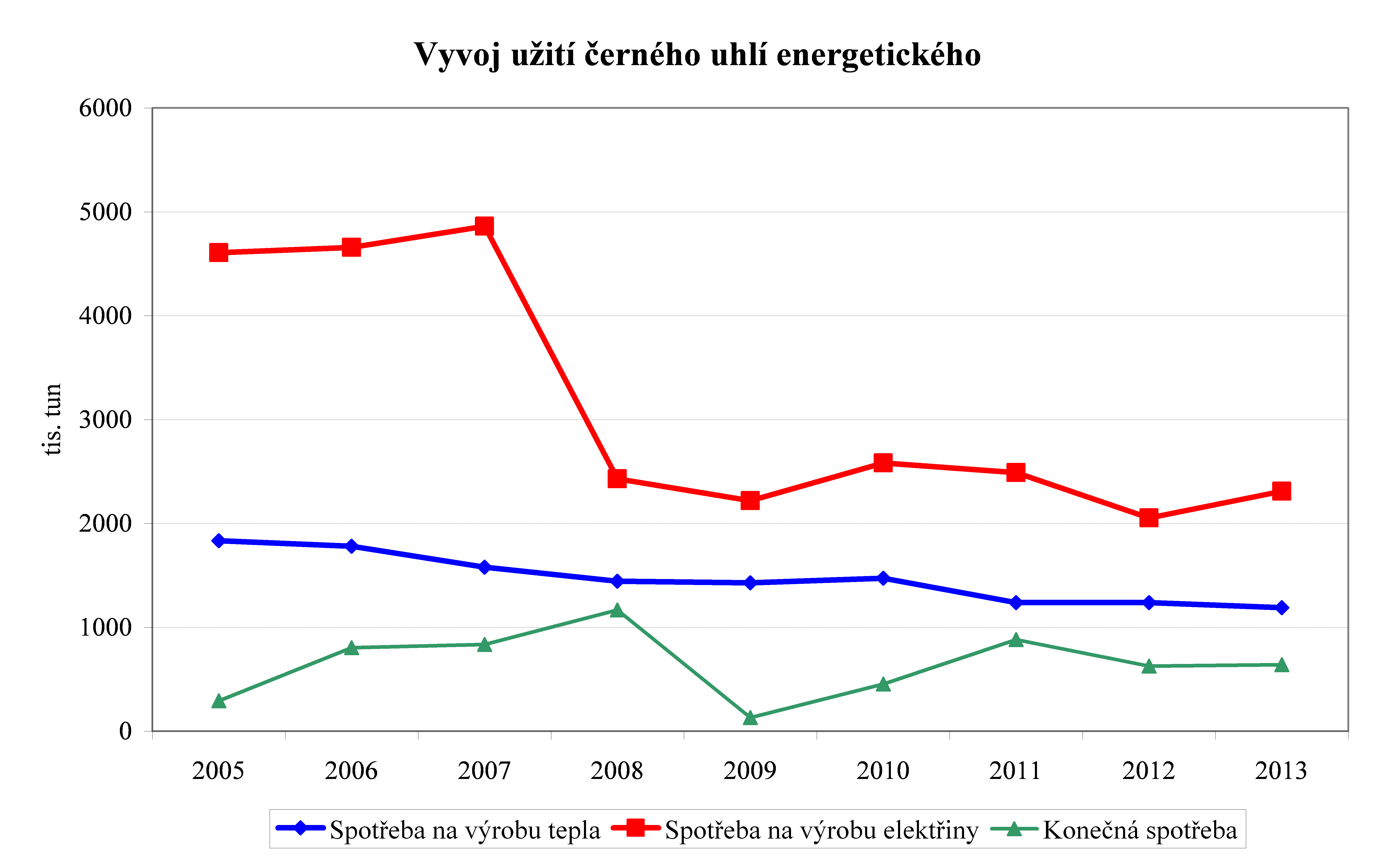

V užití ČUE převládá výroba elektřiny, následovaná výrobou tepla. Spotřební stránku trhu ČUE dnes tvoří 15 velkých výroben energie s instalovaným příkonem nad 50 MWt, s celkovou spotřebou 3091 tis. tun (r. 2013). Dále 48 dalších středních spalovacích zdrojů s celkovou spotřebou 468 tis. tun. V malých spotřebičích v domácnostech se v roce 2013 spálilo pouze 38 tis. tun ČU.

| tis. tun | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Prim. zdroje ČUE | 5207 | 5566 | 5799 | 5088 | 3819 | 4547 | 4642 | 3955 | 4181 |

| Spotř. na teplo | 1833 | 1781 | 1579 | 1443 | 1429 | 1473 | 1238 | 1239 | 1190 |

| Spotř. na elektřinu | 4607 | 4657 | 4862 | 2429 | 2220 | 2583 | 2489 | 2053 | 2310 |

| Ost., změna zásob | -1525 | -1675 | -1477 | 49 | 39 | 37 | 34 | 37 | 42 |

| Konečná spotřeba | 292 | 803 | 835 | 1167 | 131 | 454 | 881 | 626 | 639 |

Na vývoji kvantitativních parametrů trhu ČUE se projevil vývoj české ekonomiky v posledních 10 letech. Stejně jako u UVPK to byla zejména obě období recese. Změny ve vývoji všech ukazatelů ale byly ale u ČUE ještě výraznější. Spotřeba ČUE propadla více jak spotřeba UVPK. Zejména vlivem poklesu výroby elektřiny z ČU, kterou vytlačovala z trhu rostoucí výroba elektřiny z jádra a z OZE.

Americké uhlí změnilo situaci

Rovněž zdrojová strana trhu ČUE je ve větším přetlaku nabídky, než je tomu u UVPK. To je ovlivněno vysokými vývozy amerického černého uhlí do Evropy (vytěsňovaného z amerického trhu břidlicovým plynem) a vysokými stavy zásob ČUE v Polsku, těženého se státními subvencemi.

Produkce ČUE měla do roku 2012 rostoucí trend, který při snižující se domácí spotřebě táhl hlavně rostoucí vývoz. Přitom dovoz ČUE stagnoval. Destabilizace trhu ČUE a velké výkyvy v produkci, vývozu, dovozu i změny zásob na skládkách dolů zesílily v posledních dvou letech a trvají i v roce 2015. Produkce a vývoz ČUE klesly, dovoz vzrostl a zásoby na dolech se zvýšily. Konkurenceschopnost ČUE se zhoršila, konkurovalo se ale především vůči státem dotovanému polskému ČU.

Zhodnocení vývoje trhu ČU

Pro oba trhy ČU je v současné době příznačná nadprodukce a tendence poklesu odbytu. V případě UVPK jsou důvodem snižující se potřeby slévárenského koksu, v důsledku trvajícího útlumu hutnictví a ocelářství v Evropě. V případě ČUE jeho nižší spotřebu způsobuje snižující se výroba elektřiny a tepla z uhlí, zesilované politikou ochrany ovzduší a klimatu. Trh ČUE je ale více rozkolísaný, ovlivňovaný navíc vysokými stavy neprodaného uhlí u dolů a v přístavech.

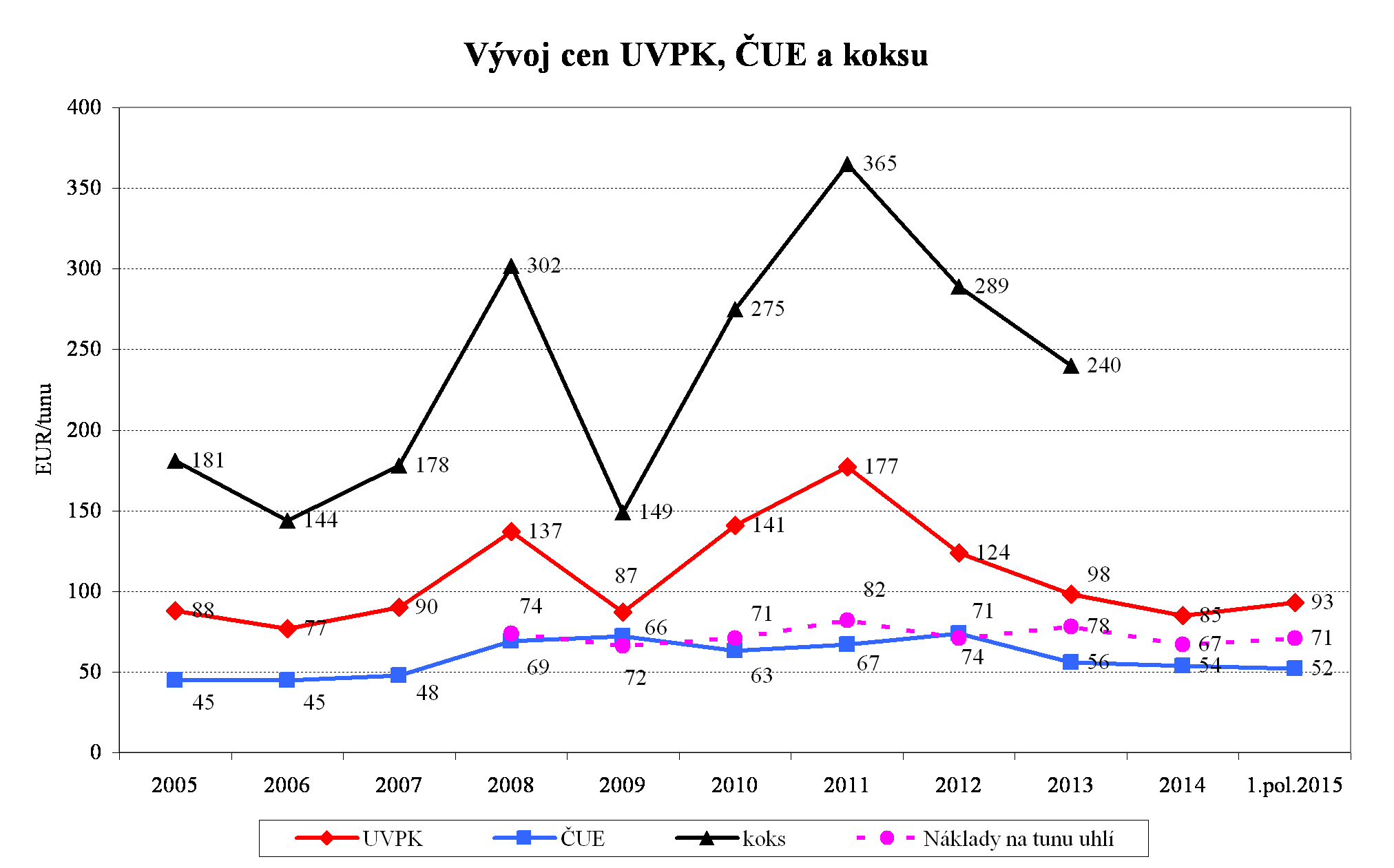

Vývoj cen černého uhlí

Trh obou druhů černého uhlí je globální, vč. vytvářených cen. Snižování kvantitativních parametrů trhu obou druhů černého uhlí doprovází i výrazný pokles cen UVPK i ČUE. Ceny UVPK rostly do ekonomické krize v roce 2009, kdy prudce spadly. Následovala poměrně rychlá resuscitace jeho cen, trvající do roku 2011. Od roku 2011 ceny klesají, u UVPK klesly v roce 2014 o 52%. Ceny ČUE měly méně skokový vývoj, ale i ty od roku 2012 trvale padají.

Z ekonomických reportů společnosti NWR jsou zpracovány dlouhodobé časové řady cen obou druhů uhlí i vývoj publikované nákladovosti těžby. Zatímco ceny ČU jsou vnější faktor, nákladovost těžby ČU je parametr, který může společnost ovlivnit. Náklady na těžbu uhlí jsou pro oba druhy stejné, produkce se dělí až po vytěžení a úpravě uhlí.

Zdroj: Reporty NWR

| Eur/tunu | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 1.pol.2015 |

| UVPK | 88 | 77 | 90 | 137 | 87 | 141 | 177 | 124 | 98 | 85 | 93 |

| ČUE | 45 | 45 | 48 | 69 | 72 | 63 | 67 | 74 | 56 | 54 | 52 |

| Koks (do r.2013) | 181 | 144 | 178 | 302 | 149 | 275 | 365 | 289 | 240 | – | – |

| Náklady na tunu uhlí | 74 | 66 | 71 | 82 | 71 | 78 | 67 | 71 | |||

Zdroj: Reporty NWR

Ceny UVPK jsou nad nákladovostí těžby, ceny ČUE jsou pod ní. Ceny UVPK přitom klesaly rychleji než ceny ČUE. Nákladovost těžby má zhruba ustálenou výši, respektive v posledních letech mírný pokles. Její pokles je ale pomalejší než celkový pokles cen ČU. Těžaři ve světě přijímají úsporná opatření, zastavují nebo odkládají investice, snižují výrobu a v mnoha případech i zavírají ztrátové a nekonkurenceschopné provozy. OKD nemůže zůstat stranou. Změny cen uhlí mají rychlejší dynamiku, než snižování těžby a spotřeby ČU. Lze říci, že pokles cen uhlí má na krizovou situaci v oboru a v v OKD větší vliv, než pokles objemu trhu obou druhů ČU.

Ekonomika OKD a další možný vývoj

Sentimentálně vzpomeňme na zlaté časy OKD. Firma v roce 2008 vydělala po zdanění 351,6 milionu EUR, přepočteno tehdejším kurzem 8,8 miliardy korun. Akcie NWR při své premiéře na burze v květnu 2008 stály 425 CZK a rychle vystoupaly až nad 600 CZK. Po propadu v roce 2009 se sice firma ještě zvedla, ale od r.2012 již jde o trvalý pokles. V případě původních akcií šlo prakticky o bankrot, firma ale přežila. Současnou ekonomiku OKD lze ale v důsledku vývoje trhu a cen černého uhlí považovat za značně problematickou a další výhled společnosti je značně rizikový.

Tržby a zisk

V letech 2013 a 2014 se výsledek hospodaření běžného období (ztráta) řádově přibližoval úrovni tržby za prodej vlastních výrobků a služeb. V roce 2014 proti roku 2013 došlo k výraznému zlepšení ukazatele výsledek hospodaření běžného období. Stále však dochází k výrazné ztrátě.

| Skutečnost v období | 2014 | 2013 | |

| Výsledek hospodaření běžného období | mil. Kč | -10 093 | -19 659 |

| Tržby za prodej vl. výrobků a služeb | mil. Kč | 18 330 | 21 881 |

Relace ceny uhlí k nákladovosti

vytěžené tuny (v €/t): 2010 2013 2014

UVPK 141 ku 71 98 ku 78 85 ku 67

ČUE 63 ku 71 56 ku 78 54 ku 67

Byl proveden propočet zisku z 1 tuny ČU (v €/t). Ten v roce 2010 činil 34 €/t, v roce 2013 dosáhl záporných -3 €/t a v roce 2014 pak 3 €/t. Propočtený zisk ve výši 3 €/t lze považovat v delším časovém horizontu za nedostačující.

Náklady

| Náklady | 2013 | 2014 | 2015 výhled | skut. 1.pol.2015 | |

| Hotovostní náklady | €/t | 78 | 67 | 65 | 71 |

| Kč/t | 2 005 | 1 841 | 1 778 | 1 942 |

Slabý kurz Kč nepomáhá ke snižování nákladů v korunovém vyjádření (nicméně pomáhá při exportu). Vývoj nákladů pro 2015 byl na úrovni 65 €/t, to je lehce pod úrovní skutečnosti roku 2014. Dosažená skutečnost za 1. pololetí 2015 je poměrně vyšší, 71 €/t, což způsobila nižší těžba i prodej než byl výhled. Lze předpokládat, že vysoce nákladové a tudíž i (při současných či dále klesajících cenách uhlí) ztrátové doly budou ukončovat těžbu dříve, což platí především pro Paskov. Krátkou dobu po roce 2020 bude v provozu zřejmě již jen jediný těžební závod – ČSM a jeho ekonomika bude pak ekonomikou OKD. Velmi zkrácené termíny ukončované těžby ČU kontrastují s ještě nedávnými smělými plány rozvoje a délky životnosti těžby ČU v OKD, a to až do horizontu roku 2035. Nikdo ale nečekal tak dramatické zhoršení vnějších podmínek, zejména rychlý pokles trhu a cen obou druhů černého uhlí.

Nedostatek financí na rekultivaci

Dlouhodobý majetek v brutto výši 78 mld. Kč je z cca 88% odepsaný. Výše dlouhodobého majetku v netto výši koresponduje s omezenou životností jednotlivých dolů. I to svědčí o uvažované již jen krátkodobé perspektivě těžby v OKD. Úroveň rezerv, vytvářených podle zvláštních předpisů, které by měly sloužit zejména k financování asanace a rekultivace všech pozemků dotčených těžbou, je na úrovni 1,1 mld. Kč. To je výše, kterou lze považovat za naprosto nedostačující.

Perspektiva OKD a černého uhlí v energetických bilancích ČR

Přes nepříznivé podmínky, zejména vnější, vedení společnosti OKD pro nejbližší období deklaruje:

- udržet disciplinu v nákladech,

- dodávat prémiové koksovatelné uhlí (a tudíž s vyšší cenou),

- udržet neutrální hotovostní pozici.

Očekáváme, že v roce 2015 zřejmě ještě OKD vydrží ve stávající struktuře. Pak bude nutné utlumit Paskov, čímž se společnost dostane do příhodnějších těžebních a tím i ekonomických podmínek a může podnikat i v střednědobém časovém horizontu. V redukované organizační struktuře by OKD mohla těžit nižší objemy ČU i po roce 2020.

S možným rychlejším ukončením produkce ČU v OKD vzniká otázka, jak bude krytá dlouhodobější potřeba ČU v energetické bilanci ČR. S určitými objemy ČU do roku 2040 schválená Aktualizace státní energetické koncepce počítá, aniž by podrobněji řešila budoucí potřeby a zdroje UVPK a ČUE. Pokud by se naplnila pesimistická prognóza vývoje v OKD, šlo by především o ČU dovážené. O další životnosti a prosperitě společnosti budou rozhodovat především vnější vlivy (poptávka po uhlí a jeho ceny). K vnějším vlivům bude patřit i budoucí vývoj v Polsku, kde se bude muset razantněji řešit nadprodukce uhelného průmyslu, s dopadem na státní subvence a ceny polského uhlí. To by mohlo pomoci snížit tlak na trhu ČU v ČR a pomoci odbytu ČU z OKD na domácím i zahraničním trhu. Interním a naprosto nutným faktorem je dodržení programu snižování nákladovosti těžby.

Jiří Gavor, ředitel ENA

Ladislav Pelcl, ředitel VUPEK Economy

O AUTORECH

Ing. Ladislav Pelcl vystudoval Vysokou školu ekonomickou v Praze (1972). Po ukončení studií pracoval v energetickém výzkumu ve VUPEK, s.p. V roce 1991 stál u zrodu firmy VUPEK-ECONOMY, s.r.o., ve které od jejího založení až do současnosti působí jako jednatel a ředitel. VUPEK-ECONOMY je malá poradenská organizace, zaměřená na analýzy a prognózy rozvoje energetického hospodářství a jeho hlavních sektorů, především uhelného průmyslu, elektronergetiky a teplárenství. Podílela se na zpracování návrhu Státní energetické koncepce, schválené v roce 2004 a v dalších letech na přípravných pracích na její aktualizaci. Společnost dlouhodobě poskytuje služby státní sféře, velkým těžebním a energetickým společnostem i velkým spotřebitelům energie.

pelcl@vupek.cz

Ing. Jiří Gavor, CSc. je zakladatelem, majitelem a řídícím pracovníkem konzultační firmy ENA. Zároveň je výkonným ředitelem ANDE – Asociace nezávislých dodavatelů energie.

Je specialistou na vývoj energetických trhů, relace cen, daní a konkurenceschopnosti veškerých druhů paliv a energií. K těmto tématům pravidelně publikuje včetně prezentací na mezinárodních konferencích. Spolupracuje s řadou prestižních institucí včetně mezinárodních arbitrážních tribunálů. Angažuje se rovněž při formování názorů na směřování státní energetické koncepce ČR a dalších aktuálních problémů energetiky, včetně spolupráce se sdělovacími médii všech typů. Je členem Výboru pro udržitelnou energetiku při Vládě ČR.

gavor@ena.cz